신타스 (Cintsa) 종목 분석, 2024년 7월

신타스 (Cintsa)는 다양한 제품과 서비스를 제공하는 미국 기업으로, 비즈니스에 유니폼, 매트, 청소 및 화장실 용품, 응급치료 및 안전 제품, 소화기 및 테스트, 안전 교육 등을 제공합니다. Nasdaq Global Select Market에서 CTAS라는 심볼로 거래되는 공개 회사이며, S&P500에 포함된 종목입니다. 2023년에는 44,500명의 직원을 보유하고 있으며, 2020년에는 총 수익이 70억 90백만 달러라고 발표했습니다.

신타스 (Cintsa) 종목 분석

1. 신타스 회사 개요

1929년 Acme Industrial Laundry Company로 시작된 신타스 (Cintsa)는 초기에는 공장에서 버려진 오래된 래그를 세탁하여 사업체에 판매하였습니다. 1940년대에 Doc의 아들 Hershell이 회사를 인수하고 서비스 회사를 만들면서 Acme Wiper and Industrial Laundry로 변경되었습니다. 이후 지속적인 성장을 통해 현재의 Cintas Corporation으로 발전하였습니다.

1-1. 운영 세그먼트

신타스 (Cintsa)는 두 개의 주요 세그먼트로 운영됩니다:

- 유니폼 렌탈 및 시설 서비스

- 응급치료 및 안전 서비스

이 회사는 기업의 아이덴티티 유니폼 프로그램과 관련된 비즈니스 서비스를 제공하며, 고객이 더 나은 운영을 할 수 있도록 다양한 솔루션, 제품, 서비스를 제공합니다.

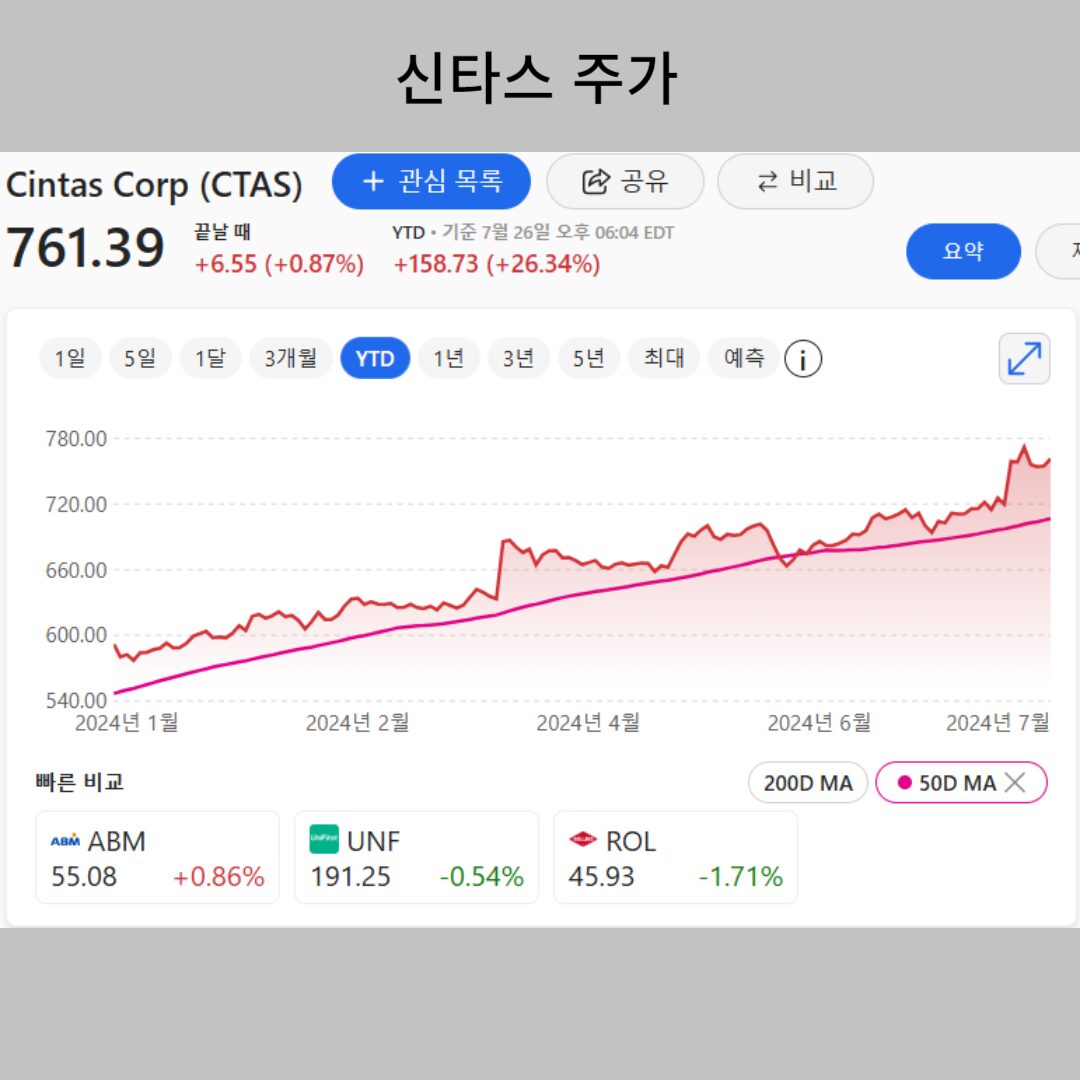

2. 최근 주가 동향

신타스 (Cintsa)는 주식 시장에서 꾸준한 성장을 보이고 있으며, 최근에는 주식 가격, 수익, 배당금 등에서 성장을 보였습니다. 그러나 주식 투자는 항상 위험을 수반하므로, 개인적인 투자 목표와 위험 허용 범위를 고려하여 신중하게 결정해야 합니다.

- 현재 주가: $758.56

- 1년 평균 주가: $595.48

- 1년 주가 상승률: 약 27.9%

3. 재무 실적 분석 (2024년 2월 분기)

신타스 (Cintsa)의 재무 상태는 견고합니다. 2024년 2월 분기에는 총 수익이 24억 1천만 달러로 전년 대비 9.87% 증가했습니다. 운영 비용은 6억 6천 7백만 달러로 전년 대비 13.59% 증가했습니다. 순이익은 3억 9천 7백 5십 8만 달러로 전년 대비 22.02% 증가했습니다.

- 총 수익: 2.41B (전년 대비 9.87% 증가)

- 운영 비용: 667.05M (전년 대비 13.59% 증가)

- 순이익: 397.58M (전년 대비 22.02% 증가)

4. 주요 투자 지표

신타스 (Cintsa)의 EPS는 이번 해에 10.6% 성장할 것으로 예상되며, 이는 업계 평균인 10%를 크게 웃도는 수치입니다.

신타스 (Cintsa)는 주당 $1.56의 분기 배당금을 지급하며, 이는 이전 분기 대비 15.6% 증가한 금액입니다. 또한 새로운 10억 달러 규모의 주식 매입을 승인했습니다.

- EPS 성장률: 10.6% (업계 평균 10% 상회)

- 분기 배당금: $1.56 (전 분기 대비 15.6% 증가)

- 새로운 주식 매입 규모: 10억 달러

5. 애널리스트 전망

신타스 (Cintsa)는 장기적으로 성장할 수 있는 주식으로 평가받고 있습니다. 최근 3개월 동안 주식 가격은 약 14.45% 성장했습니다. 평균 거래량은 402,968주였으며, 최근 1개월 동안 Zacks Consensus Estimate는 1.3% 상승했습니다.

- 12개월 목표 가격: $747.55 (평균)

- 최저 예상 가격: $570

- 최고 예상 가격: $874

- 애널리스트 평가: 구매 6명, 보유 7명, 판매 1명

6. 성장 전망

신타스 (Cintsa)의 수익과 매출은 각각 연간 8.1%와 6.7% 성장할 것으로 예상됩니다. 이는 회사의 지속적인 성장을 뒷받침하는 긍정적인 지표입니다.

- 수익 성장률 예상: 연간 8.1%

- 매출 성장률 예상: 연간 6.7%

7. 트레이더를 위한 SWOT 분석

7-1. 강점 (Strengths):

- 지속적인 수익 및 매출 성장

- 다양한 사업 포트폴리오

- 강력한 시장 지위

7-2. 약점 (Weaknesses):

- 높은 운영 비용 증가율

- 특정 산업에 대한 의존도

7-3. 기회 (Opportunities):

- 신규 시장 진출 가능성

- 기업의 안전 및 위생에 대한 관심 증가

7-4. 위협 (Threats):

- 경쟁 심화

- 경제 불확실성에 따른 기업 지출 감소 가능성

8. 트레이딩 전략 고려사항

8-1. 매수 전략

- 지속적인 실적 개선: 신타스 (Cintsa)의 꾸준한 수익 및 매출 성장은 장기적인 상승 모멘텀을 제공할 수 있습니다.

- 배당금 성장: 15.6%의 배당금 증가는 안정적인 수익을 추구하는 투자자들에게 매력적일 수 있습니다.

- 주식 매입 프로그램: 10억 달러 규모의 주식 매입은 주가 지지 요인으로 작용할 수 있습니다.

- 산업 트렌드: 기업의 안전 및 위생에 대한 관심 증가는신타스 (Cintsa)의 사업 성장에 긍정적 영향을 줄 수 있습니다.

8-2. 매도 전략

- 고평가 우려: 현재 주가가 애널리스트의 평균 목표가를 상회하고 있어, 단기적인 조정 가능성에 주의해야 합니다.

- 경제 불확실성: 경기 침체 우려가 커질 경우, 신타스 (Cintsa)의 주요 고객인 기업들의 지출 감소로 이어질 수 있습니다.

- 운영 비용 증가: 운영 비용의 빠른 증가율은 향후 수익성에 압박을 줄 수 있습니다.

- 기술적 분석

- 단기 이동평균선: 상승 추세

- 장기 이동평균선: 상승 추세

- RSI (상대강도지수): 현재 과매수 구간에 근접

9. 결론

Cintas Corporation (CTAS)은 안정적인 성장세와 다양한 사업 포트폴리오를 바탕으로 견고한 실적을 보여주고 있습니다. 최근의 주가 상승은 이러한 긍정적인 요인들을 반영하고 있으며, 애널리스트들도 대체로 긍정적인 전망을 제시하고 있습니다.

트레이더들은 다음과 같은 점을 고려해야 합니다:

- 성장 모멘텀: 지속적인 수익 및 매출 성장은 장기적인 상승 요인이 될 수 있습니다.

- 밸류에이션: 현재 주가가 애널리스트의 평균 목표가를 상회하고 있어, 단기적인 조정 가능성에 주의해야 합니다.

- 산업 트렌드: 기업의 안전 및 위생에 대한 관심 증가는 Cintas의 사업에 긍정적 영향을 줄 수 있습니다.

- 경제 환경: 전반적인 경제 상황과 기업 지출 동향을 주시해야 합니다.

단기 트레이더들은 기술적 지표와 뉴스 흐름을 주시하며 매매 기회를 포착할 수 있습니다. 특히 RSI가 과매수 구간에 근접해 있어, 단기적인 조정 가능성에 대비해야 합니다.

장기 투자자들은 신타스 (Cintsa)의 지속적인 성장 가능성과 배당금 증가에 주목할 수 있습니다. 다만, 경제 불확실성과 운영 비용 증가에 따른 리스크도 함께 고려해야 합니다.

Cintas Corporation은 다양한 비즈니스 서비스와 제품을 제공하는 견고한 회사로, 주식 시장에서도 안정적인 성과를 보여주고 있습니다. 트레이더와 투자자 모두에게 매력적인 투자 기회를 제공하는 신타스 (Cintsa) 주식은 주가 예측, 분석가 평가, 재무 상태, 성장 전망 등을 종합적으로 고려하여 신중하게 투자 결정을 내릴 필요가 있습니다. 주식 투자는 항상 위험을 수반하므로, 개인의 투자 목표와 위험 허용 범위를 고려하여 적절한 투자 전략을 세우시기 바랍니다.

(주의: 이 글은 정보 제공 목적으로 작성되었으며, 투자 조언을 제공하지 않습니다. 투자 결정 시 반드시 개인의 판단과 전문가의 조언을 참고하시기 바랍니다.)