Texas Roadhouse (텍사스 로드하우스) 종목 분석 2024년 7월

Texas Roadhouse (텍사스 로드하우스) (TXRH)는 미국과 국제적으로 캐주얼 다이닝 레스토랑을 운영하는 주목받는 기업이다. 사람들은 저렴한 가격에 맛있는 음식을 즐기며, 텍사르 로드하우스는 사람들에게 최고의 스테이크를 합리적인 가격으로 제공하고 있다. 오늘은 텍사스 로드하우스의 잠재력과 매출 성장 등에 어떤 요인이 있는지 알아보고자 한다.

Texas Roadhouse, 텍사스 로드하우스 종목 이야기

1. Texas Roadhouse (텍사스 로드하우스) 기업 개요

Texas Roadhouse (텍사스 로드하우스)는 다음과 같은 특징을 가지고 있습니다:

- 설립: 1993년

- 본사: 켄터키주 루이스빌

- 운영 브랜드: Texas Roadhouse, Bubba’s 33, Jaggers

- 영업 범위: 49개 주와 10개 국가

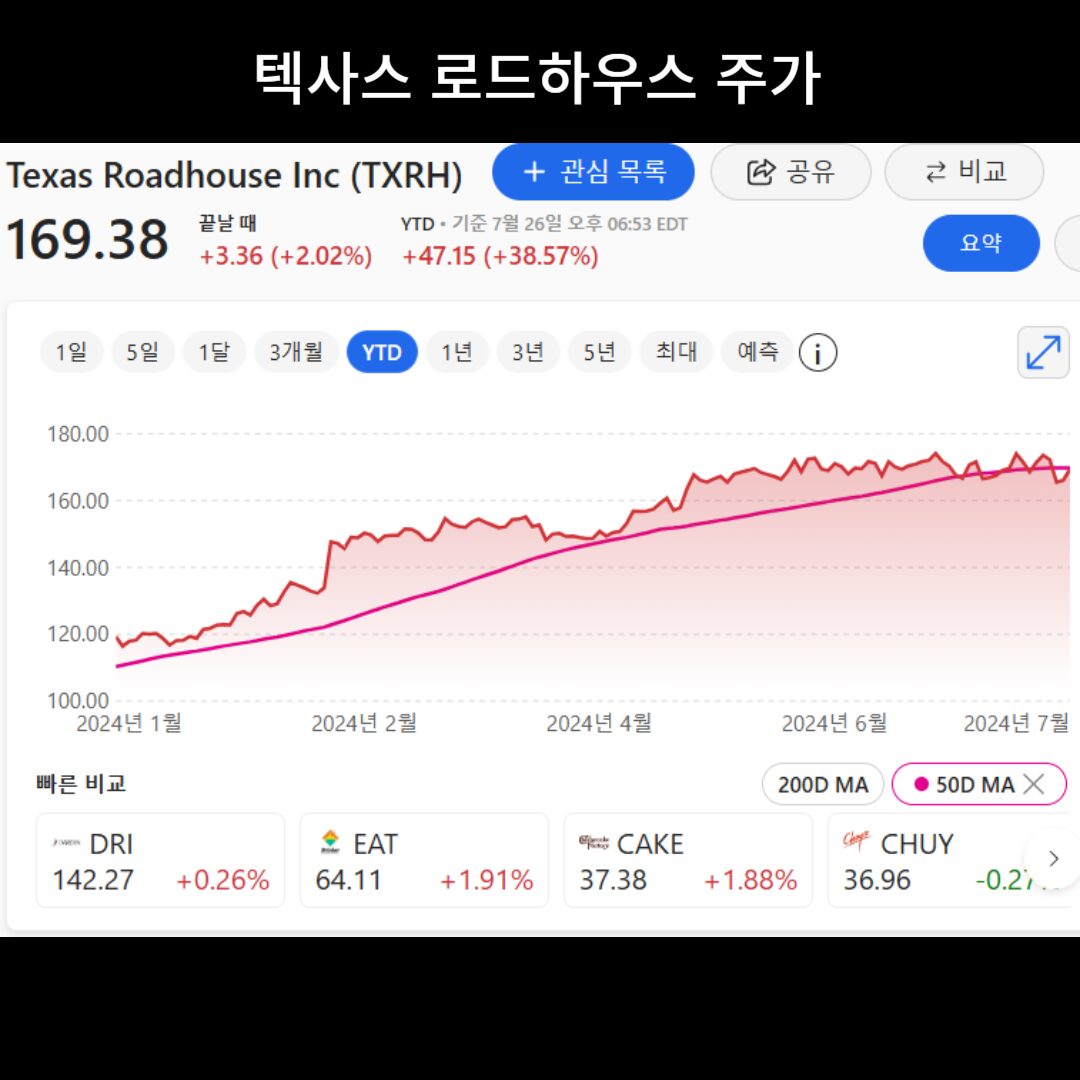

2. 최근 주가 동향

TXRH 주식은 최근 상승세를 보이고 있습니다:

- 2024년 7월 11일: 167.51달러 (전일 대비 0.38% 상승)

- 2024년 7월 24일: 165.46달러 (전일 대비 0.45% 상승)

- 최근 4주 동안 1.23% 상승

- 지난 12개월 동안 47.67% 상승

3. 재무 실적 분석 (2024년 2분기)

Texas Roadhouse (텍사스 로드하우스)의 2024년 2분기 실적은 전반적으로 긍정적입니다:

- 총 수익: 1,341,202천 달러 (전년 동기 대비 14.5% 증가)

- 영업 이익: 142,816천 달러 (전년 동기 대비 49.7% 증가)

- 순이익: 120,141천 달러 (전년 동기 대비 46.0% 증가)

- 주당 순이익: 1.79달러 (전년 동기 대비 46.4% 증가)

4. 경쟁력 분석

Texas Roadhouse (텍사스 로드하우스)의 주요 경쟁력은 다음과 같습니다:

- 제품 품질과 신선도 강조

- 경쟁력 있는 제품 가격

- 독특한 식사 경험 제공

- 강력한 브랜드 평판과 충성 고객 기반

5. 트레이더를 위한 SWOT 분석

5-1. 강점 (Strengths):

- 지속적인 매출 및 이익 성장

- 강력한 브랜드 인지도

- 다양한 레스토랑 브랜드 포트폴리오

5-2. 약점 (Weaknesses):

- 국제 시장에서의 제한적인 입지

- 식품 원가 상승에 따른 마진 압박 가능성

5-3. 기회 (Opportunities):

- 국제 시장 확장 가능성

- 디지털 주문 및 배달 서비스 강화

5-4. 위협 (Threats):

- 경쟁 심화

- 경제 불확실성에 따른 소비자 지출 감소 가능성

6. 투자 지표

- 주가수익비율 (P/E): 26.55

- 배당 수익률: 1.35%

- 연간 배당금: 2.32달러

7. 주가 전망

- 분기 말 예상 주가: 168.48달러

- 1년 후 예상 주가: 159.16달러

8. 트레이더를 위한 고려사항

8-1. 매수 요인:

- 지속적인 매출 및 이익 성장

- 강력한 브랜드 파워

- 안정적인 배당 수익률

- 국제 시장 확장 가능성

8-2. 매도 요인:

- 높은 주가수익비율 (P/E)

- 경제 불확실성에 따른 리스크

- 식품 원가 상승에 따른 마진 압박 가능성

- 기술적 분석

- 단기 이동평균선: 상승 추세

- 장기 이동평균선: 상승 추세

- 상대강도지수 (RSI): 중립적 수준

9. 결론

Texas Roadhouse (텍사스 로드하우스)는 지속적인 성장과 강력한 브랜드 파워를 바탕으로 안정적인 실적을 보여주고 있습니다. 최근의 주가 상승은 이러한 긍정적인 요인들을 반영하고 있습니다.

트레이더들은 다음과 같은 점을 고려해야 합니다:

- 실적 성장: 지속적인 매출 및 이익 성장은 주가 상승의 동력이 될 수 있습니다.

- 밸류에이션: 현재의 P/E 비율이 다소 높은 편이므로, 향후 실적 개선이 지속되어야 합니다.

- 시장 확장: 국제 시장 진출 가능성은 장기적인 성장 동력이 될 수 있습니다.

- 경제 환경: 전반적인 경제 상황과 소비자 지출 동향을 주시해야 합니다.

단기 트레이더들은 기술적 지표와 뉴스 흐름을 주시하며 매매 기회를 포착할 수 있습니다. 장기 투자자들은 회사의 펀더멘털과 성장 전략을 중점적으로 살펴봐야 할 것입니다.

마지막으로, 모든 투자에는 리스크가 따르므로, 개인의 투자 목표와 리스크 허용 수준에 맞는 신중한 접근이 필요합니다.

(주의: 이 글은 정보 제공 목적으로 작성되었으며, 투자 조언을 제공하지 않습니다. 투자 결정 시 반드시 개인의 판단과 전문가의 조언을 참고하시기 바랍니다.)