전고체 배터리란? 2025 상용화 전망과 관련주(이수스페셜티케미컬·삼성SDI 등) 총정리

이번 포스팅에서는 전고체 배터리에 대해 정리해보았습니다. 전고체 배터리가 무엇이며, 왜 2025년 현재 이렇게 주목받는지, 그리고 관련 테마주의 투자 포인트에 대해 살펴보았습니다.

과거에는 리튬이온 배터리의 화재 사고가 빈번해 안전성 문제가 대두되었습니다. 액체 전해질의 가연성으로 인해 전기차 시장 확대에 제동이 걸렸고, 에너지 밀도 한계로 주행거리가 짧아 불만이 높았습니다.

하지만 최근에는 전고체 배터리의 고체 전해질 기술이 발전하며, 2027년 양산 목표가 현실화되고 있습니다. 정부의 1824억 원 R&D 지원과 중국·일본과의 경쟁 속에서 에너지 밀도 2배 향상, 충전 속도 10배 빨라짐으로 전기차 혁신을 이끌 전망입니다.

이번 포스팅에서는 전고체 배터리의 개념, 장단점, 그리고 섹터별 투자 방법에 대해 자세히 알아보겠습니다.

전고체 배터리란? 특징과 구조

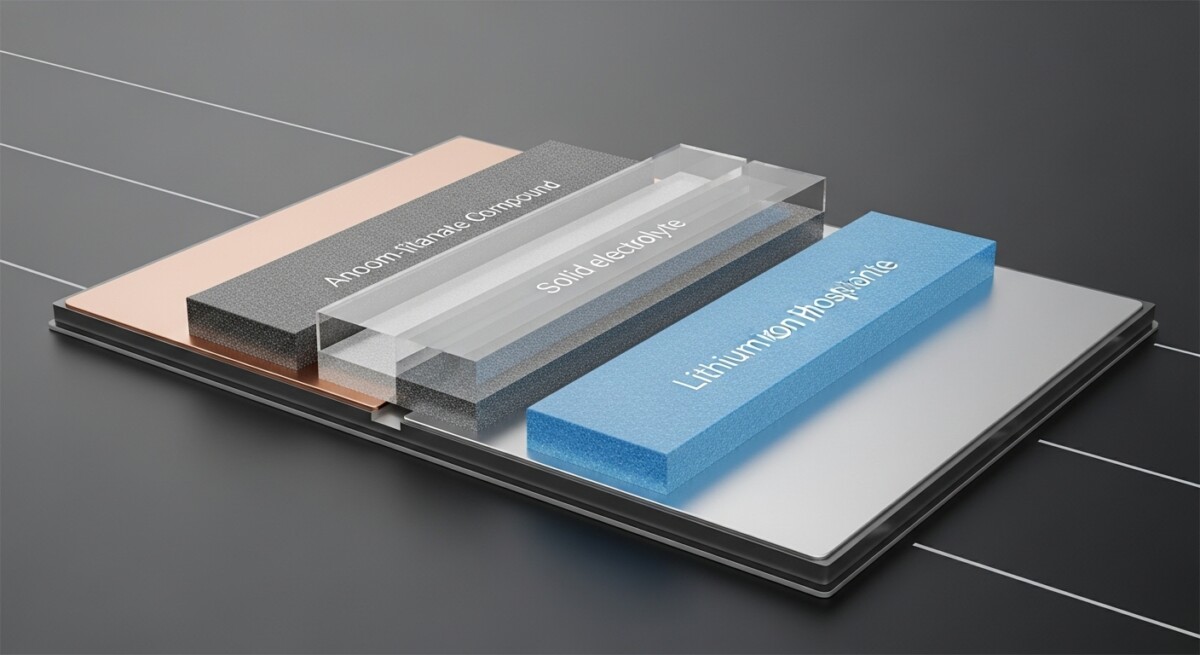

전고체 배터리는 기존 리튬이온 배터리의 액체 전해질을 고체 전해질로 대체한 차세대 배터리로, 에너지 밀도와 안전성을 대폭 강화한 기술입니다. 황화물계·산화물계·고분자계 등 고체 전해질을 사용해 이온 이동을 최적화하며, 전기차 주행거리 800km 이상과 화재 위험 최소화를 실현합니다. 간단히 말해, 전고체 배터리는 ‘꿈의 배터리’로 불리며, 2030년 시장 점유율 10% 이상을 목표로 합니다.

2025년 기준으로 삼성SDI는 파일럿 라인 가동 중이며, 정부는 산화물·황화물·고분자계 R&D에 1824억 원을 투입하고 있습니다(출처: 산업통상자원부, 2025). 중국 업체들의 상용화 속도가 빨라지며 글로벌 경쟁이 치열해지고 있습니다.

전고체 배터리 장점

높은 에너지 밀도와 주행거리 향상

전고체 배터리는 리튬이온 대비 에너지 밀도가 2배 이상 높아, 전기차 1회 충전 주행거리를 800km로 늘릴 수 있습니다. 예를 들어, 삼성SDI의 무음극 기술은 무게를 9% 줄여 효율성을 극대화합니다. 이는 전기차 시장 확대에 핵심 동력이 됩니다.

안전성 강화와 화재 위험 최소화

고체 전해질의 불연성으로 누액·폭발 위험이 거의 없어, 최근 화재 사고로 타격 받은 배터리 산업의 해결책입니다. 2025년 한국자동차연구원 보고서에 따르면, 열 안정성이 기존 대비 우수해 공공 인프라 적용이 가속화될 전망입니다(출처: 한국자동차연구원, 2025). 특히, 항공·모빌리티 분야에서 매력적입니다. (다만, 초기 비용이 높아 대중화까지 시간이 필요합니다.)

빠른 충전 속도와 장수명

충전 시간이 10분 이내로 단축되며, 1000회 이상 재충전이 가능합니다. LG에너지솔루션의 실리콘 코팅 기술은 충전 속도를 10배 높여 실용성을 더합니다.

전고체 배터리 단점 : 주의해야 할 점

상용화 지연과 기술적 난제

전고체 배터리의 계면 저항과 수명 안정화가 과제로, 2027년 양산 목표가 2030년으로 미뤄질 가능성이 있습니다. 예를 들어, 도요타의 개발 지연 사례처럼 공정 최적화가 어렵습니다.

비용 구조와 경제성 문제

- 소재 비용: 황화리튬 등 고체 전해질 원료가 비싸 초기 단가가 리튬이온의 2~3배. 예) 황화리튬 생산 비용 1톤당 5천만 원 이상(2025 기준).

- 설비 투자: 전용 라인 구축으로 CAPEX 증가, 연간 4500억 원 규모(삼성SDI 사례).

- 경쟁 리스크: 중국 CALB의 2027년 양산 속도에 밀릴 수 있음.

따라서 중장기 투자 관점에서 규모 경제 달성을 기다려야 합니다.

글로벌 경쟁 심화

중국·일본 업체들의 선점 움직임으로 K-배터리 점유율 하락 위험이 있습니다. 이를 극복하기 위해 분산 투자와 뉴스 모니터링이 필수입니다.

전고체 배터리 투자 방법

아래는 전고체 배터리 테마의 섹터별 투자 전략을 정리해보았습니다. 소재·제조·장비로 구분해 2025~2027 로드맵에 맞춘 타이밍을 제안하며, 뉴스(정책·R&D 발표) 기반으로 접근하세요.

(1) 소재 섹터 투자: 초기 선행 지표

전고체 배터리 테마의 첫 움직임은 소재에서 나옵니다. 황화물계 원료 생산 기업 중심.

[종목 선택과 포트폴리오 구성]

- 이수스페셜티케미컬: 황화리튬(Li₂S) 파일럿 라인 가동(2025), 국책 과제 참여.

- 한농화성: 고분자계 전해질 개발, 에코프로비엠과 협업.

[투자 타이밍]

- 정책·특허 뉴스 시 매수. 예) 2025년 황화리튬 상업화 소식.

(2) 제조사 섹터 투자: 핵심 축

양산 로드맵이 구체화되는 제조사로 테마 중심.

[로드맵 확인]

- 삼성SDI: 2027년 양산 목표, 울산 공장 투자 1조 원.

- LG에너지솔루션: 2030년 전 양산, 충전 기술 개발 중.

[실적 모니터링]

- IR·실적 발표 시 동반 상승. 참고로, 2025년 파일럿 라인 확대 뉴스 대기.

납부할 비용 없이 뉴스 트래킹으로 포지션 잡으세요. ‘양산 계획’ 발표 후 매수.

(3) 장비 섹터 투자: 후행 폭발

양산 전환 시 수주 급증.

[종목 선정]

- 씨아이에스(CIS): 고체 전해질 압착 장비, 삼성SDI 납품.

- 필에너지: 스태킹 공정, LG엔솔 협업.

[수혜 확인]

- CAPEX 증가 뉴스 시 매수. 2026~2027 양산 결정 대기.

[완료 확인]

- 수주 공시 후 결과 검증. 참고로, 유일에너테크 등 추가 종목으로 분산. [주의사항: 변동성 높아 단기 매매 피함].

마찬가지로, 에코프로비엠(양극재)처럼 소재-장비 연계 종목 탐색하세요.

마무리하며

전고체 배터리를 테마주로 접근하는 방법은 중장기 성장 잠재력을 높여주지만, 상용화 지연과 경쟁 리스크를 꼭 인지해야 합니다. (특히 중국 업체 속도전)

보통 2025년 R&D 뉴스로 소재주가 먼저 움직이지만, 양산 지연 시 조정이 올 수 있습니다. 하지만 정부 지원과 글로벌 수요로 2030년 58조 원 시장이 열리니, 분산 투자로 대응하세요.

전고체 배터리의 핵심 정리:

• 개요: 고체 전해질로 안전·밀도 2배, 2027년 양산 목표(삼성SDI 주도).

• 투자 타이밍: 소재(이수스페셜티케미컬, 2025 R&D) → 제조(삼성SDI·LG엔솔, 2026 파일럿) → 장비(CIS·필에너지, 2027 수주).

• 리스크 관리: 비용·지연 대비 분산, 뉴스(정책·IR) 모니터링.

• 추가 팁: 황화리튬 상업화 소식 시 초기 매수, 10% 포트폴리오 비중 추천.

이렇게 전고체 배터리 테마를 통해 미래 에너지 시장을 스마트하게 공략하고, 안정적 수익을 챙길 수 있습니다. 다만, 개인 상황에 따라 장단점을 비교해 선택하시기 바랍니다.

유용한 글

전고체 배터리 기술 이해하고 투자 관련주 6종목과 대장주